Индивидуальные предприниматели на общей системе налогообложения обязаны подавать декларацию 3-НДФЛ. Рассмотрим порядок расчета и заполнения этого документа.

Содержание

Основные принципы расчета

| Показатель | Как рассчитывается |

| Доходы | Все поступления от предпринимательской деятельности |

| Расходы | Документально подтвержденные затраты |

| Налоговая база | Доходы минус расходы |

| НДФЛ | Налоговая база × 13% (или 15% для доходов свыше 5 млн руб.) |

Пошаговая инструкция заполнения

Подготовка данных

- Соберите все документы о доходах (чеки, акты, выписки)

- Подготовьте документы о расходах (договоры, платежки, накладные)

- Рассчитайте сумму страховых взносов

- Определите налоговую базу

Заполнение разделов декларации

| Раздел | Какие данные указывать |

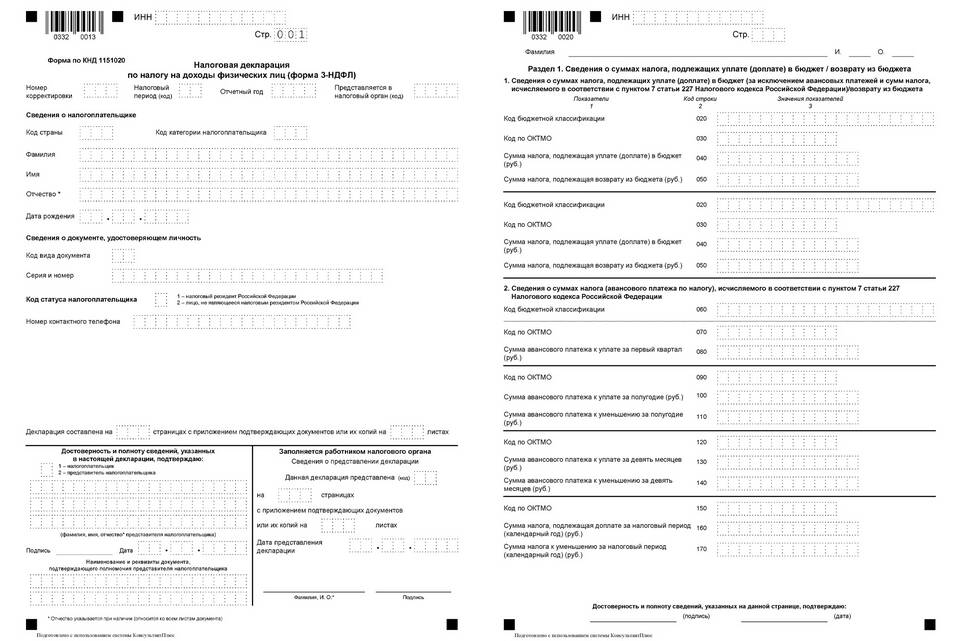

| Титульный лист | Персональные данные, ИНН, период |

| Раздел 1 | Сумма налога к уплате/возврату |

| Приложение 1 | Доходы от предпринимательской деятельности |

| Приложение 2 | Профессиональные вычеты (расходы) |

Особенности расчета для ИП

Учет страховых взносов

- Фиксированные взносы уменьшают налог полностью

- Дополнительные взносы (1% свыше 300 000 руб.) учитываются в расходах

- Взносы за работников включаются в состав расходов

Пример расчета

| Показатель | Сумма |

| Доходы | 2 500 000 руб. |

| Расходы | 1 200 000 руб. |

| Фиксированные взносы | 45 842 руб. |

| Налоговая база | 1 300 000 - 45 842 = 1 254 158 руб. |

| НДФЛ | 1 254 158 × 13% = 163 041 руб. |

Способы подачи декларации

- Лично в налоговой инспекции

- Через личный кабинет на сайте ФНС

- Почтой с описью вложения

- Через представителя по нотариальной доверенности

Сроки подачи

- Для ИП - до 30 апреля года, следующего за отчетным

- При прекращении деятельности - в течение 5 рабочих дней

- Уточненная декларация - в любое время

Частые ошибки

- Неучет всех доходов

- Отсутствие подтверждения расходов

- Неправильный расчет страховых взносов

- Ошибки в персональных данных