Многие банки навязывают страховые продукты при оформлении кредита. Рассмотрим законные способы возврата средств за нежелательную страховку.

Содержание

Законные основания для возврата

- Страховка была оформлена без добровольного согласия

- Клиента ввели в заблуждение о ее обязательности

- Не был предоставлен полный объем информации о условиях

- Прошло менее 14 дней с момента оформления

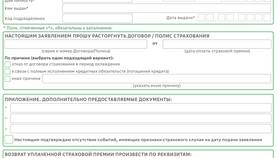

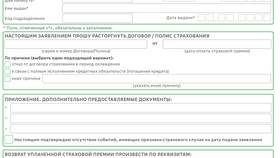

Пошаговая инструкция по возврату

- Подготовьте документы

- Кредитный договор

- Страховой полис

- Заявление на возврат

- Направьте заявление в страховую компанию

- Лично в офисе

- Заказным письмом

- Через онлайн-кабинет

- Дождитесь решения (до 10 рабочих дней)

- При отказе - обращайтесь в ЦБ РФ или суд

Сроки возврата страховой премии

| Период обращения | Размер возврата |

| До 14 дней | 100% стоимости |

| После 14 дней | Пропорционально неиспользованному сроку |

Что делать при отказе

- Подайте жалобу в Центральный Банк РФ

- Обратитесь в Роспотребнадзор

- Составьте претензию в прокуратуру

- Подайте исковое заявление в суд

Как избежать навязанной страховки

- Внимательно читайте все документы перед подписанием

- Требуйте выделить страховку отдельным договором

- Настаивайте на письменном подтверждении добровольности

- Сравнивайте условия в разных банках

Помните: согласно законодательству РФ, страховка по кредиту является добровольной услугой, и вы имеете полное право от нее отказаться.