Досрочное погашение кредита позволяет сократить переплату и срок кредитования. Рассмотрим методику расчета при частичном и полном досрочном погашении.

Содержание

Основные виды досрочного погашения

| Тип погашения | Влияние на кредит | Когда применяется |

| Полное | Прекращение договора | При наличии всей суммы долга |

| Частичное | Сокращение срока/платежа | При внесении суммы сверх графика |

Формулы расчета досрочного погашения

При аннуитетных платежах

- Остаток долга = Первоначальная сумма × (1 + Ставка)^n - Платеж × [(1 + Ставка)^n - 1]/Ставка

- Экономия = Сумма всех оставшихся платежей - Новый расчет

При дифференцированных платежах

- Остаток основного долга = Первоначальная сумма - (Платежи по основному долгу × Число месяцев)

- Пересчет процентов = Остаток долга × Ставка × Дни/365

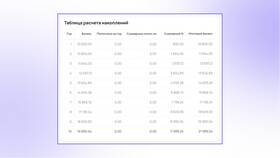

Пример расчета частичного погашения

| Параметр | До погашения | После погашения |

| Сумма кредита | 1 000 000 руб. | 700 000 руб. |

| Срок | 60 месяцев | 42 месяца |

| Ежемесячный платеж | 21 247 руб. | 14 873 руб. |

| Общая переплата | 274 820 руб. | 192 374 руб. |

Порядок действий для досрочного погашения

- Уведомите банк за 30 дней (требование ЦБ РФ)

- Запросите актуальную сумму для погашения

- Внесите средства на кредитный счет

- Получите новый график платежей

- Проверьте списание комиссий (запрещены для физлиц)

Что учитывать при расчете

- Дата фактического списания средств

- Метод расчета процентов (ежедневный/ежемесячный)

- Возможность изменения типа платежа

- Наличие страховки (может требовать перерасчета)

Важная информация

С 2019 года банки обязаны предоставлять заемщикам возможность выбора: сокращать срок кредита или уменьшать ежемесячный платеж при частичном досрочном погашении. Рекомендуется запрашивать перерасчет в письменной форме.