Проверка кредитной истории возможна только при наличии законных оснований и согласия субъекта данных. Рассмотрим правовые способы получения информации о кредитных обязательствах.

Содержание

Законные способы проверки

| Метод | Условия доступа | Ограничения |

| Через БКИ с согласия | Нотариальная доверенность | Только по письменному запросу |

| Госуслуги (собственная КИ) | Личный кабинет владельца | Только для себя |

| Банки (при оформлении кредита) | Согласие на проверку КИ | Только для кредитных решений |

Проверка через Бюро кредитных историй

С согласия человека

- Получить нотариальное согласие от субъекта

- Подготовить запрос в БКИ (НБКИ, ОКБ и др.)

- Указать цель запроса

- Оплатить услугу (при необходимости)

- Получить отчет в установленный срок

Какие данные отображаются

- Активные и закрытые кредиты

- Просрочки платежей

- Количество запросов от банков

- Кредитный рейтинг (если рассчитывается)

Проверка через банки

| Ситуация | Возможности проверки |

| Созаемщик по кредиту | Доступ к информации о совместном кредите |

| Поручитель | Право запрашивать данные о платежах |

| Наследник | Проверка кредитов наследодателя |

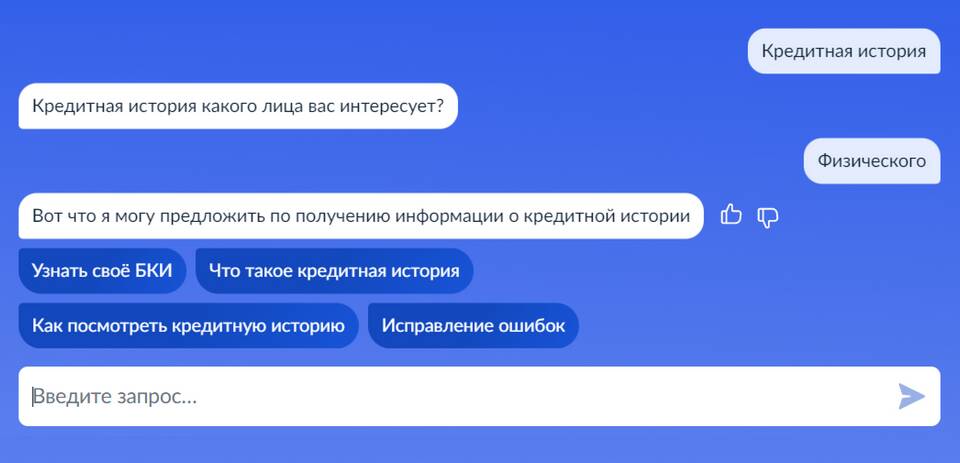

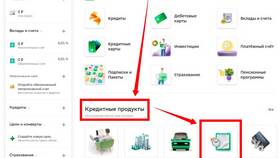

Самостоятельная проверка своей КИ

- Через Госуслуги: раздел "Налоги и финансы"

- На сайте Центробанка: сервис "Каталог БКИ"

- Через мобильные приложения БКИ

- В отделениях банков-партнеров БКИ

Законодательные ограничения

- Федеральный закон №218-ФЗ "О кредитных историях"

- Требование письменного согласия субъекта данных

- Ограничение круга лиц с доступом к информации

- Уголовная ответственность за незаконное получение данных

Что нельзя узнать из кредитной истории

- Точные суммы вкладов и счетов

- Источники дохода

- Информацию о не кредитных долгах

- Данные о закрытых более 10 лет назад кредитах

Проверка кредитной истории другого человека возможна только с его официального согласия или в установленных законом случаях. Незаконное получение такой информации влечет административную и уголовную ответственность.