Кэшбэк - это возврат части стоимости товара покупателю, который требует правильного отражения в бухгалтерском учете. Рассмотрим основные принципы учета таких операций.

Содержание

Понятие кэшбэка в бухгалтерском учете

С точки зрения бухгалтерского учета кэшбэк может рассматриваться как:

- Скидка на последующие покупки

- Премия покупателю

- Маркетинговые расходы компании

Основные методы учета кэшбэка

| Метод учета | Применение | Проводки |

| Как скидка | При предоставлении скидки на будущие покупки | Дт 44 Кт 60 (76) |

| Как премия | При возврате части оплаты покупателю | Дт 91 Кт 62 (76) |

| Как расходы на рекламу | При маркетинговых программах лояльности | Дт 44 Кт 60 (76) |

Пошаговый учет кэшбэка

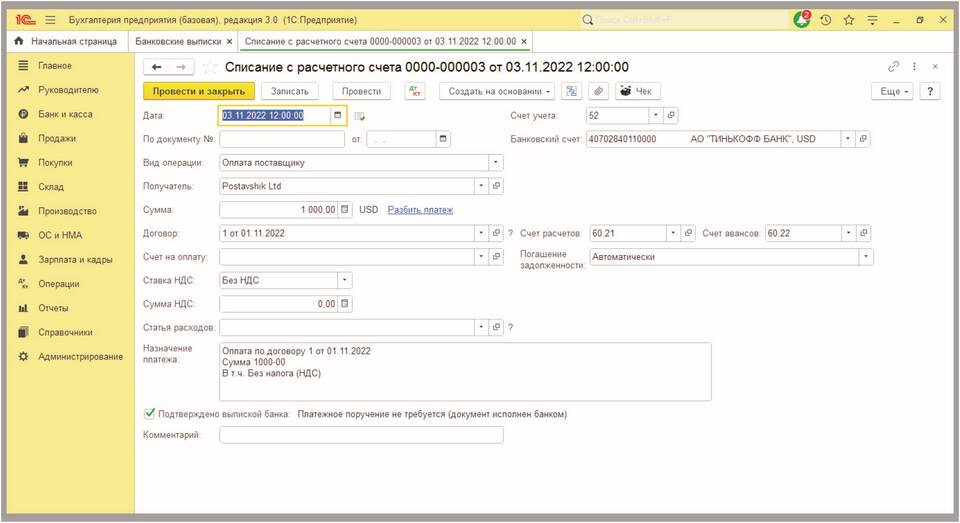

Учет у продавца

- Начисление обязательства по кэшбэку: Дт 44 "Расходы на продажу" Кт 76 "Расчеты с разными дебиторами и кредиторами"

- Выплата кэшбэка покупателю: Дт 76 Кт 51 "Расчетные счета"

- Отражение в налоговом учете как внереализационных расходов

Учет у покупателя

- Получение кэшбэка: Дт 51 Кт 91.1 "Прочие доходы"

- Отражение в налоговом учете как внереализационных доходов

Налоговый учет кэшбэка

НДС при кэшбэке

- Кэшбэк не признается объектом обложения НДС

- Не требуется выставлять счет-фактуру на сумму кэшбэка

- Первоначальная сумма НДС не корректируется

Налог на прибыль

| Сторона | Учет |

| Продавец | Сумма кэшбэка включается в состав расходов |

| Покупатель | Сумма кэшбэка включается в состав доходов |

Особые случаи учета

Кэшбэк при экспортных операциях

При экспорте товаров кэшбэк учитывается как:

- У продавца - расходы на реализацию

- У покупателя - прочие доходы

Кэшбэк в интернет-торговле

- Учитывается аналогично обычному кэшбэку

- Дополнительно отражается в учете операций по электронным платежам

Документальное оформление

Для отражения кэшбэка необходимы:

- Договор с указанием условий кэшбэка

- Положение о бонусной программе (если есть)

- Акт о предоставлении кэшбэка

- Платежное поручение на выплату

Типичные ошибки в учете

| Ошибка | Правильный вариант |

| Отражение как выручки | Отражение как расходов |

| Некорректный счет учета | Использование счета 76 |

| Несвоевременное отражение | Отражение в периоде возникновения обязательства |

Заключение

Правильный учет кэшбэка требует четкого понимания его экономической сущности в каждой конкретной ситуации. Важно правильно классифицировать операцию и соблюдать нормы налогового законодательства. При сложных схемах кэшбэка рекомендуется получить профессиональную консультацию.